國家稅務總局全國增值稅發票查驗平臺操作手冊:為進一步優化納稅服務,加強發票管理,稅務總局依托增值稅發票管理新系統(以下簡稱“新系統”)開發了增值稅發票查驗平臺。經過前期試點,系統運行平穩,稅務總局決定啟用全國增值稅發票查驗平臺。現將有關事項公告如下:取得增值稅發票的單位和個人可登陸全國增值稅發票查驗平臺(https://inv-veri.chinatax.gov.cn),對新系統開具的增值稅專用發票、增值稅普通發票、機動車銷售統一發票和增值稅電子普通發票的發票信息進行查驗。單位和個人通過網頁瀏覽器首次登錄平臺時,應下載安裝根證書文件,查看平臺提供的發票查驗操作說明。

各級稅務機關要通過多種渠道做好增值稅發票查驗工作的宣傳輔導,采取有效措施,保證增值稅發票查驗工作的順利實施。

平臺使用注意事項:

1、首次查驗前請點此安裝根證書。

2、當日開具發票當日可查驗。

3、每份發票每天最多可查驗5次。

4、可查驗最近5年內增值稅發票管理系統開具的發票。

5、納稅咨詢服務,可撥打12366或點擊在線咨詢。

6、如遇個別瀏覽器版本無法查驗,建議更換瀏覽器。

國家稅務總局全國增值稅發票查驗平臺操作手冊

一、平臺登錄

1、打開瀏覽器。建議使用IE9.0以上版本的微軟IE瀏覽器、50.1版本的火狐Firefox瀏覽器、55.0版本的谷歌Chrome瀏覽器。

2、登錄網址:https://inv-veri.chinatax.gov.cn/

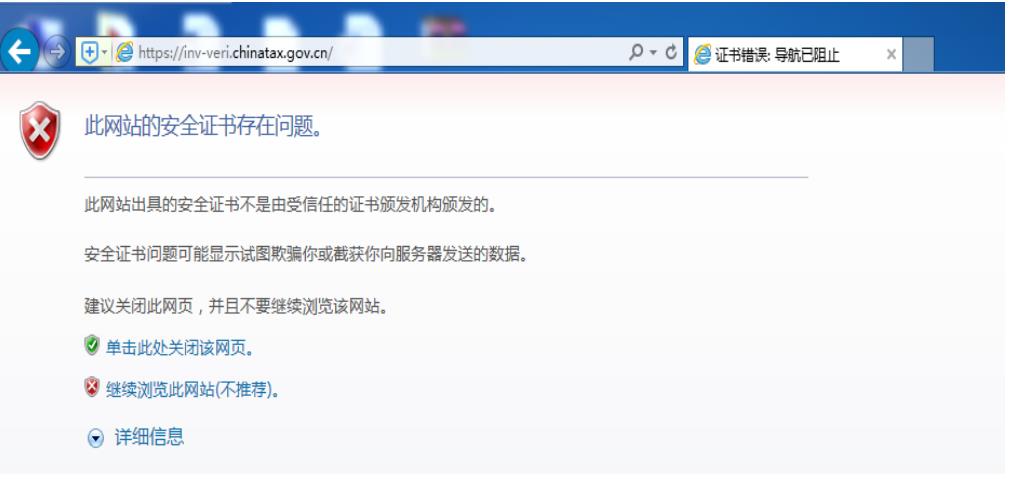

3、沒有安裝根證書登錄后,在瀏覽器地址欄會警告;

(1)微軟IE瀏覽器出現:

此時請點擊“繼續瀏覽此網站” 即可。在進入本網站后,為正常獲取驗證碼查驗發票,需下載和安裝根證書文件,具體操作請參看“操作說明”->“證書安裝”欄目。

注:具體安裝方法詳見《國家稅務總局全國增值稅發票查驗平臺根證書安裝操作手冊.doc》相關章節。

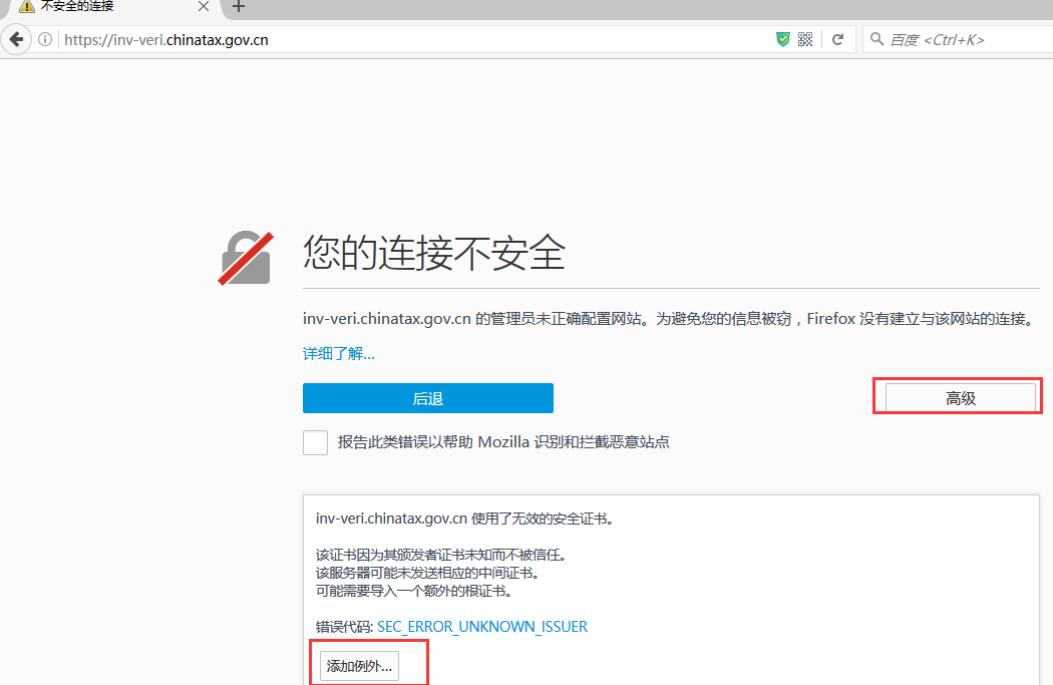

(2)火狐Firefox瀏覽器出現:

此時需選擇“高級”,然后點擊“添加例外”按鈕。建議將“永久保存此例外”的選項置為未勾選狀態,然后點擊“確認安全例外”按鈕。在進入本網站后,為正常獲取驗證碼查驗發票,需下載和安裝根證書文件,具體操作請參看“操作說明”->“證書安裝”欄目。

注:具體安裝方法詳見《國家稅務總局全國增值稅發票查驗平臺根證書安裝操作手冊.doc》相關章節。

(3)谷歌Chrome瀏覽器出現:

為正常獲取驗證碼查驗發票,需下載和安裝根證書文件,具體操作請參看“操作說明”->“證書安裝”欄目。

注:具體安裝方法詳見《國家稅務總局全國增值稅發票查驗平臺根證書安裝操作手冊.doc》相關章節。

4、按照上述步驟完成操作后,關閉瀏覽器再重新打開發票查驗平臺的網址https://inv-veri.chinatax.gov.cn,在錄入發票代碼、發票號碼后,自動刷新驗證碼或在點擊“點擊獲取驗證碼”后能正常獲取到驗證碼,即可正常使用本平臺查驗發票。

二、發票查驗

(一)概述

1、在本查驗平臺中,可查驗所有增值稅發票,包括:

(1)增值稅專用發票(含電子專用發票);

(2)全電發票,含電子發票(增值稅專用發票)、電子發票(普通發票)、紙質發票(增值稅專用發票)、紙質發票(普通發票);

(3)機動車銷售統一發票(含二手車);

(4)增值稅普通發票(含電子普通發票及通行費發票、卷式發票);

(5)具體有關的查驗說明詳見網站的發票查驗說明欄目

2、發票查驗說明:

(1)可以查驗的時間范圍:

l可查驗最近5年內增值稅發票管理系統開具的發票;

l當日開具發票當日可查驗;

(2)如需查詢、驗證不在上述范圍內的發票信息,請持發票原件至發票開具方稅務機關或登錄發票開具方稅務機關的發票查驗網站進行查驗。

(3)由于存在納稅人離線自開票的方式和發票電子數據的數據同步周期問題,在線進行發票查驗可能存在滯后情況。

(4)發票查詢條件頁面中,當票面信息包含“校驗碼”時,為保證查詢的準確性,請嚴格按照票面信息輸入“校驗碼”的最后6位數字。

(5)每天每張發票可在線查詢次數為5次,超過次數后請于次日再進行查驗操作。

(6)本平臺僅提供所查詢發票票面信息的查驗結果。如對查驗結果有疑議,請持發票原件至當地稅務機關進行鑒定。

特別提示:《中華人民共和國發票管理辦法》規定:不符合規定的發票,不得作為財務報銷憑證,任何單位和個人有權拒收。付款方取得發票后應及時核對發票開具內容是否真實、項目填寫是否齊全、加蓋的發票專用章是否與收款方一致。對于違反發票管理法規的行為,任何單位和個人有權舉報。

發票查驗的操作步驟如下:

(二)查驗方式及操作步驟

1、錄入查驗

登錄增值稅發票查驗平臺后,首頁顯示:

納稅人依據取得的紙質發票或電子發票,需在頁面中根據要求輸入的相關的查驗項目信息后,點擊查驗按鈕獲取查驗結果。

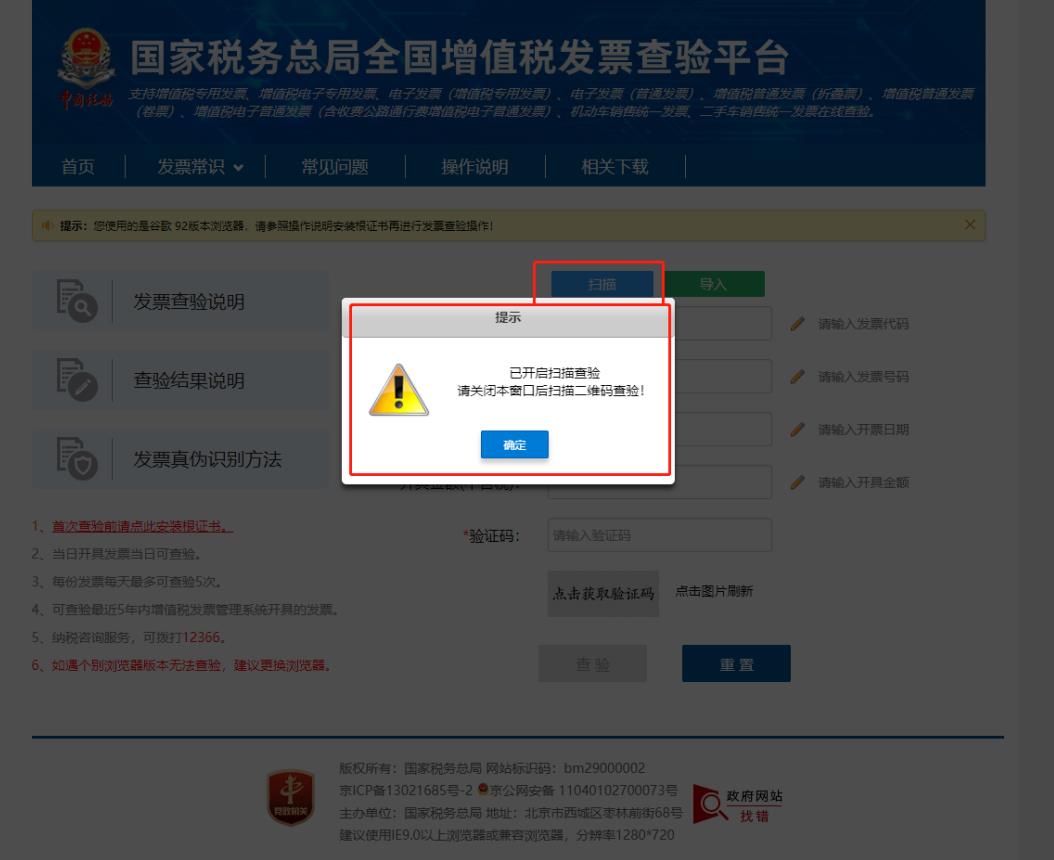

2、掃描查驗

點擊頁面中“掃描”按鈕,彈出窗口提示。如下圖所示。

點擊窗口提示“確定”按鈕后,使用已連入計算機的掃描槍對發票上的二維碼進行掃描,則頁面帶出對應發票信息,點擊查驗按鈕獲取查驗結果。

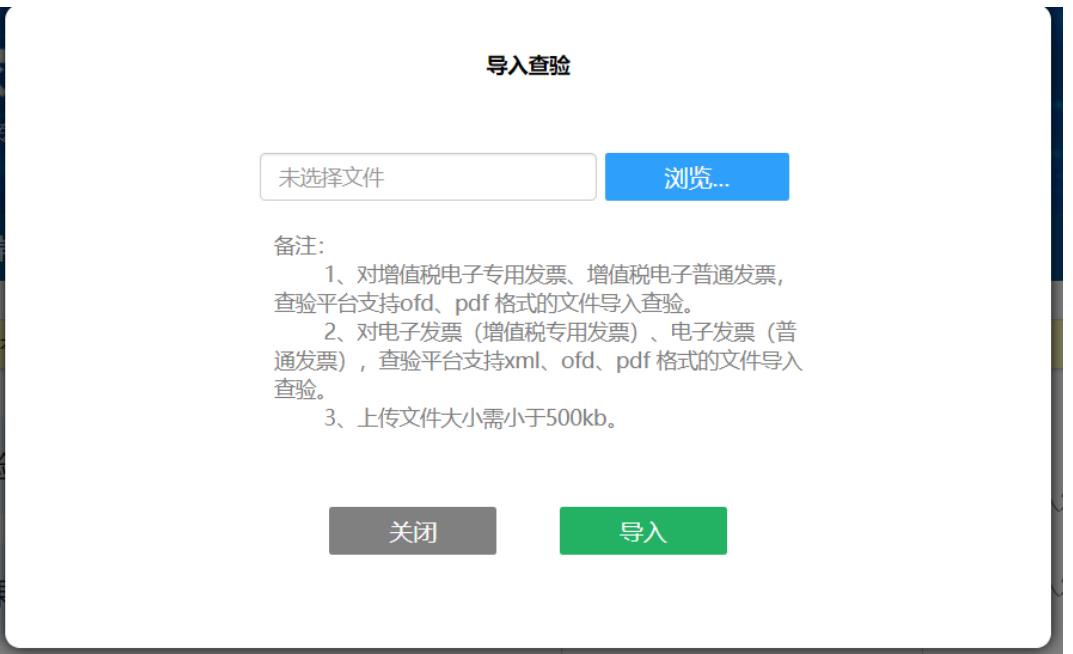

3、導入查驗

(1)點擊頁面中“導入”按鈕。如下圖所示。

(2)跳轉至“導入查驗”彈窗。如下圖所示。

(3)點擊對話框中的“瀏覽”按鈕,選中需要導入的文件(支持文件格式為pdf、ofd),點擊“打開”按鈕。如下圖所示。

(4)點擊“導入”按鈕,系統回到首頁面并帶出對應發票信息。

導入后,如下圖所示:

(5)點擊查驗按鈕獲取查驗結果。

(三)查驗錄入項

根據納稅人查驗的票種,其輸入的校驗項目也不相同,其中:

1、增值稅專用發票、增值稅電子專用發票:

發票代碼、發票號碼、開票日期和開具金額(不含稅);

2、機動車銷售統一發票:

發票代碼、發票號碼、開票日期和不含稅價;

3、二手車銷售統一發票:

發票代碼、發票號碼、開票日期和車價合計;

4、增值稅普通發票、增值稅電子普通發票、增值稅普通發票(卷票) 、增值稅電子普通發票(通行費);

發票代碼、發票號碼、開票日期和校驗碼后6位;

5、電子發票(增值稅專用發票)、電子發票(普通發票):

發票號碼、開票日期、價稅合計;

6、紙質發票(增值稅專用發票):

發票代碼、發票號碼、開票日期和開具金額(不含稅);

7、紙質發票(普通發票):

發票代碼、發票號碼、開票日期和校驗碼(密碼區發票號碼賦碼后6位);

(四)查驗結果展示

1、增值稅專用發票

2、機動車銷售統一發票

3、二手車銷售統一發票

4、增值稅普通發票

5、增值稅電子普通發票

對于稅務局自建電子發票開具軟件開具的增值稅電子普通發票在查驗平臺中提供版式文件下載功能。

在發票查驗明細中,點擊“版式文件下載”按鈕,預覽或下載增值稅電子普通發票的版式文件,如圖所示:

6、增值稅普通發票(卷票)

7、增值稅電子普通發票(通行費)

8、增值稅電子專用發票

對于稅務局自建電子發票開具軟件開具的增值稅電子專用發票在查驗平臺中提供版式文件下載功能。

在發票查驗明細中,點擊“版式文件下載”按鈕,預覽或下載增值稅電子專用發票的版式文件,如圖所示:

9、電子發票(增值稅專用發票)

10、電子發票(普通發票)

(五)查驗結果說明

1、發票狀態為正常:納稅人輸入的發票校驗信息與稅務機關電子信息一致,且發票處于正常狀態。

2、發票狀態為作廢:納稅人輸入的發票校驗信息與稅務機關電子信息一致,但發票已被發票開具方做作廢處理,此發票不可作為財務報銷憑證。

3、不一致:納稅人輸入的發票信息與稅務機關電子信息至少有一項不一致,如確認輸入的查驗項目與票面一致,請與開票方或開票方主管稅務機關聯系核實。

4、查無此票:由于存在開具方離線自開票、發票電子數據的同步滯后、查驗人錄入錯誤等問題,導致相關發票在稅務機關的電子信息中無法檢索到。如果確認輸入項無誤后,請于第二天再行查驗。

5、驗證碼失敗:圖片驗證碼過期或失效,請點擊驗證碼圖片重新獲取驗證碼后再進行查驗。

6、驗證碼答案輸入錯誤:圖片驗證碼的問題答案錄入錯誤,請修正輸入項目后重新查驗或點擊驗證碼圖片獲取新的驗證碼進行校驗。

7、驗證碼請求失敗:可能原因如下:

(1)請檢查是否正確安裝根證書,若未正確安裝根證書,驗證碼將無法正常顯示;

(2)納稅人與開票方省級國稅機關的網絡不穩定,請稍后再查;

(3)請嘗試使用谷歌或火狐瀏覽器進行查驗。

8、查驗失敗:存在查詢請求非法、請求處理超時、該發票超過系統限定的單日查驗次數(5次)、提交的查驗請求過于頻繁等問題或存在網絡、系統故障等。

9、不同查驗結果的展現示例如下:

(1)不一致:

(2)查無此票:

三、發票常識

本查驗平臺提供增值稅發票相關的知識內容,主要包括:發票種類、發票版式、防偽措施以及最新電子發票概念等介紹和說明。

(一)發票種類

主要包括以下五個票種:

• 全電發票,目前主要包括電子發票(增值稅專用發票)、電子發票(普通發票),是全面數字化的發票,是與紙質發票具有同等法律效力的全新發票,不以紙質形式存在、不用介質支撐、不需申請領用。電子發票將紙質發票的票面信息全面數字化,通過標簽管理將多個票種集成歸并為電子發票單一票種,設立稅務數字賬戶,實現全國統一賦碼、智能賦予發票開具金額總額度、自動流轉交付。

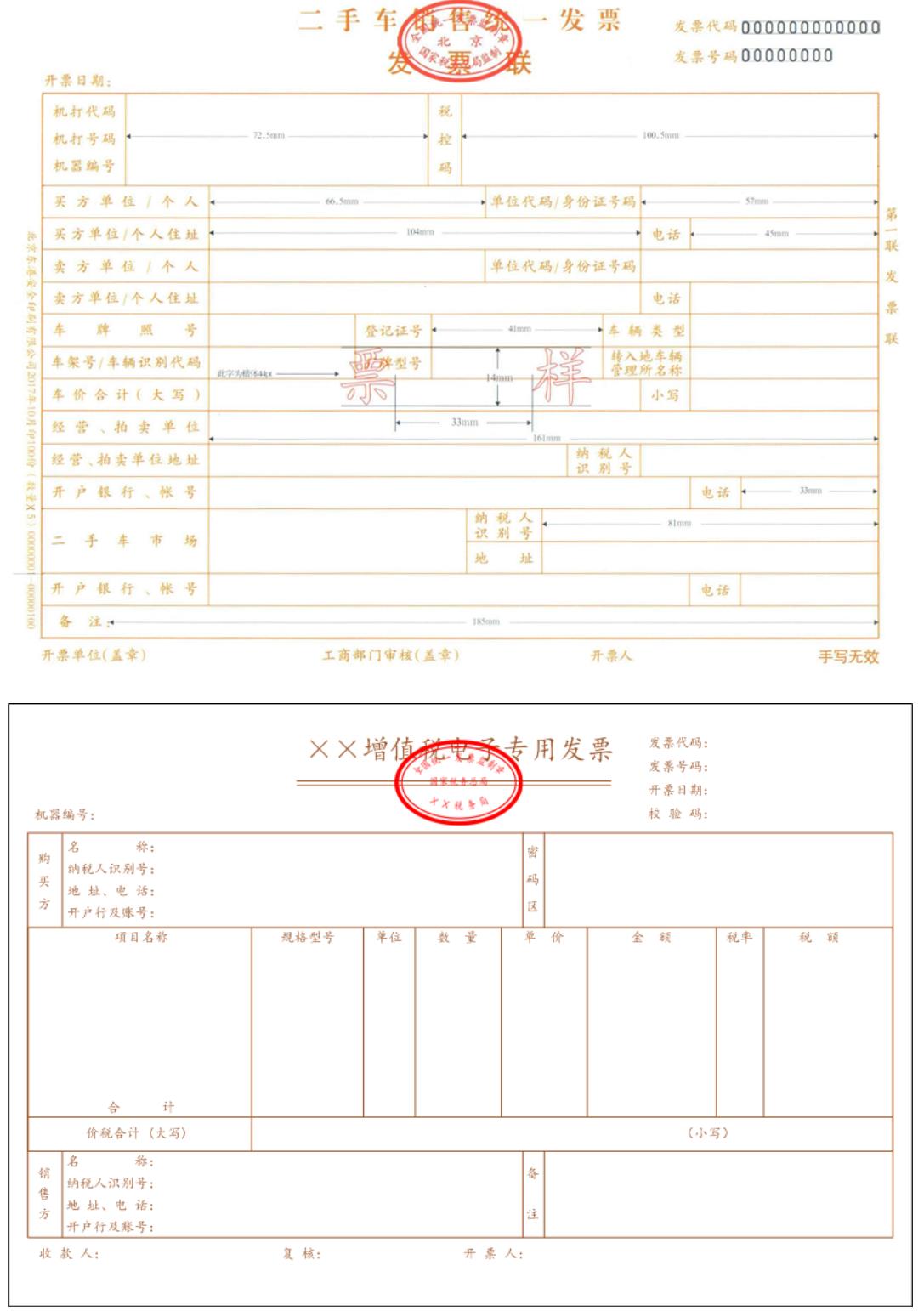

• 增值稅專用發票(含增值稅電子專用發票):是增值稅納稅人銷售貨物或者提供應稅勞務開具的發票,是購買方支付增值稅額并可按照增值稅有關規定據以抵扣增值稅進項稅額的憑證。

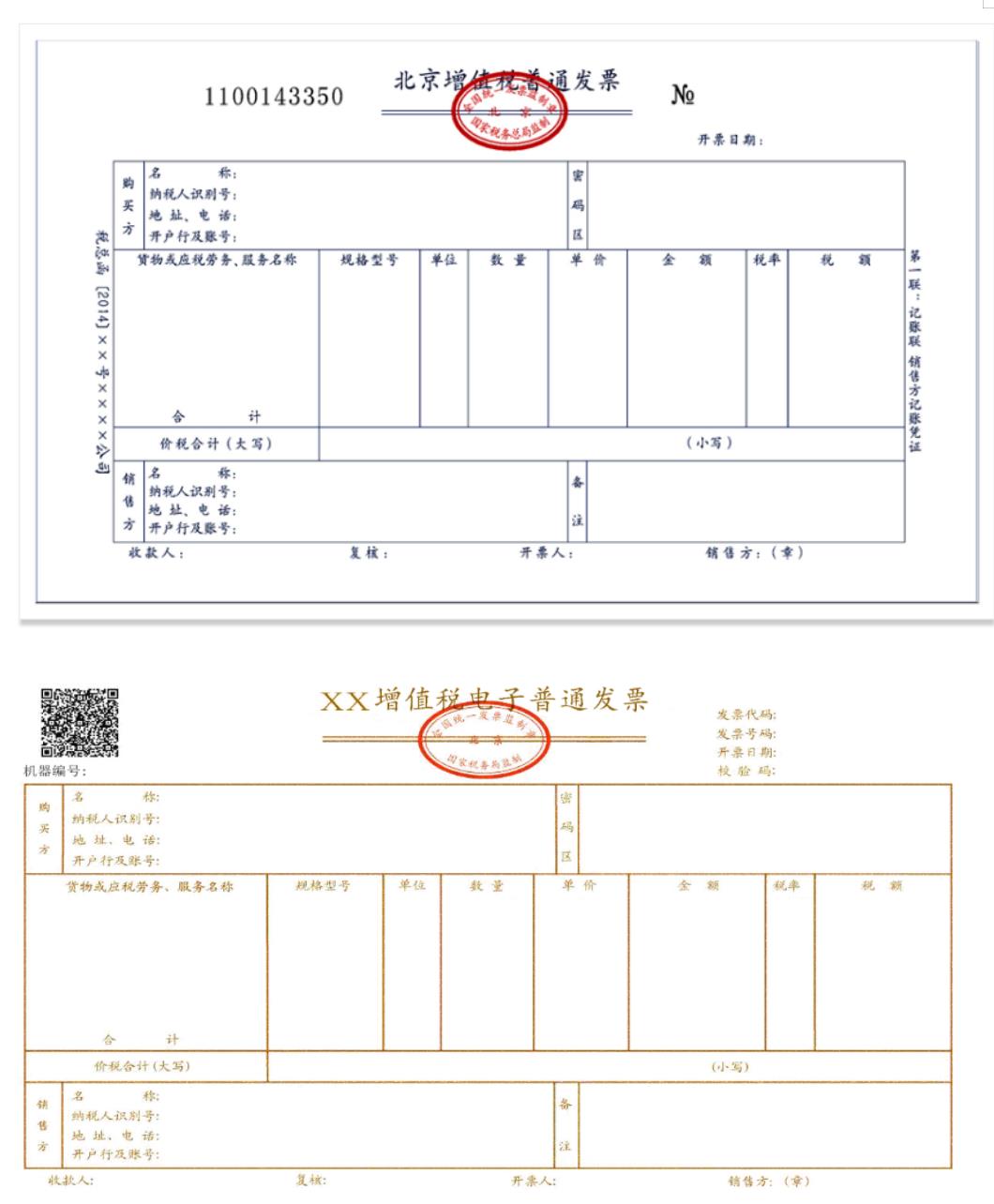

• 增值稅普通發票(含電子普通發票、卷式發票、通行費發票):是增值稅納稅人銷售貨物或者提供應稅勞務、服務時,通過增值稅稅控系統開具的普通發票。

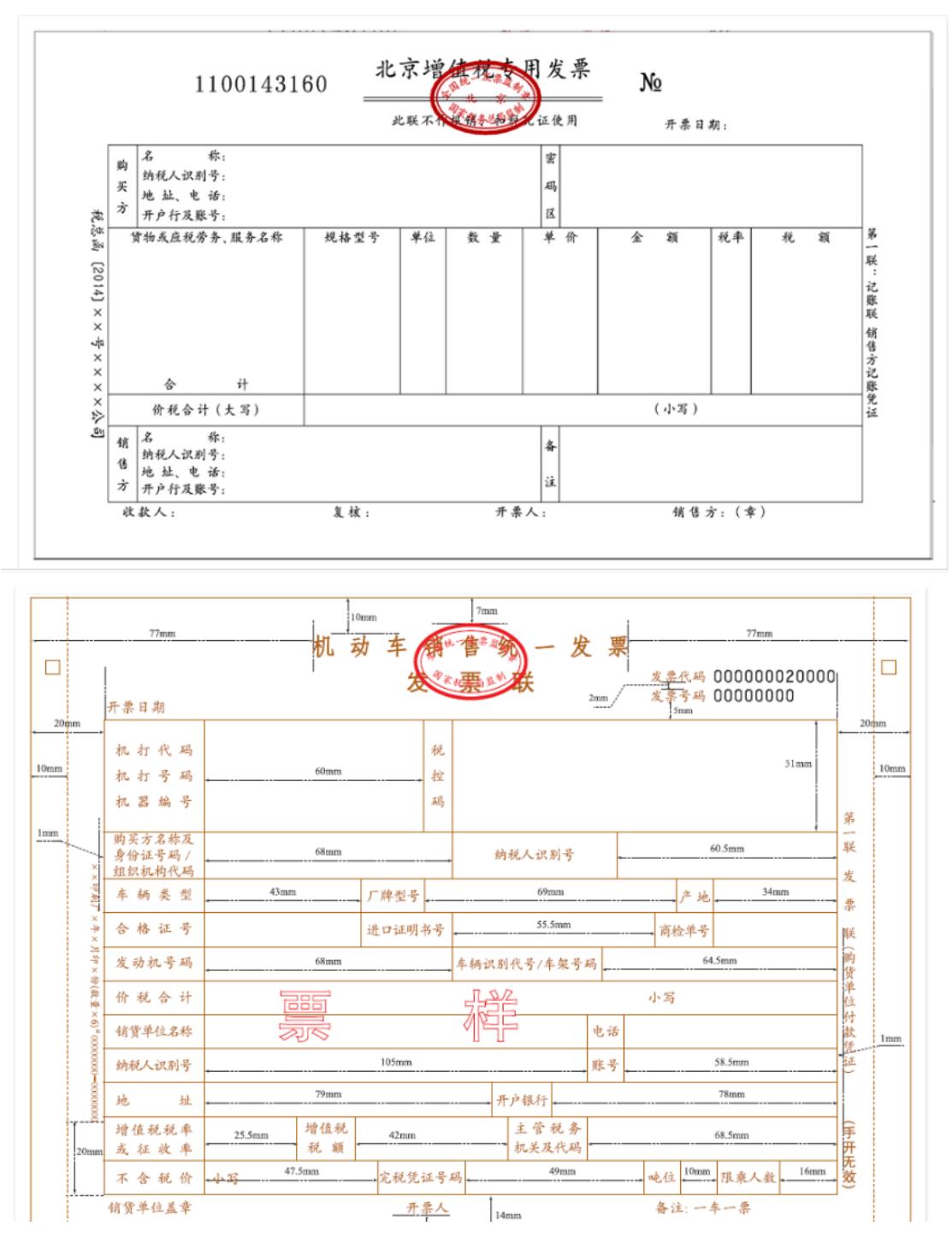

• 機動車銷售統一發票:凡從事機動車零售業務的單位和個人,從2006年8月1日起,在銷售機動車(不包括銷售舊機動車)收取款項時開具的發票。

• 二手車銷售統一發票:二手車經銷企業、經紀機構和拍賣企業,在銷售、中介和拍賣二手車收取款項時,通過開票軟件開具的發票。

(二)發票版式

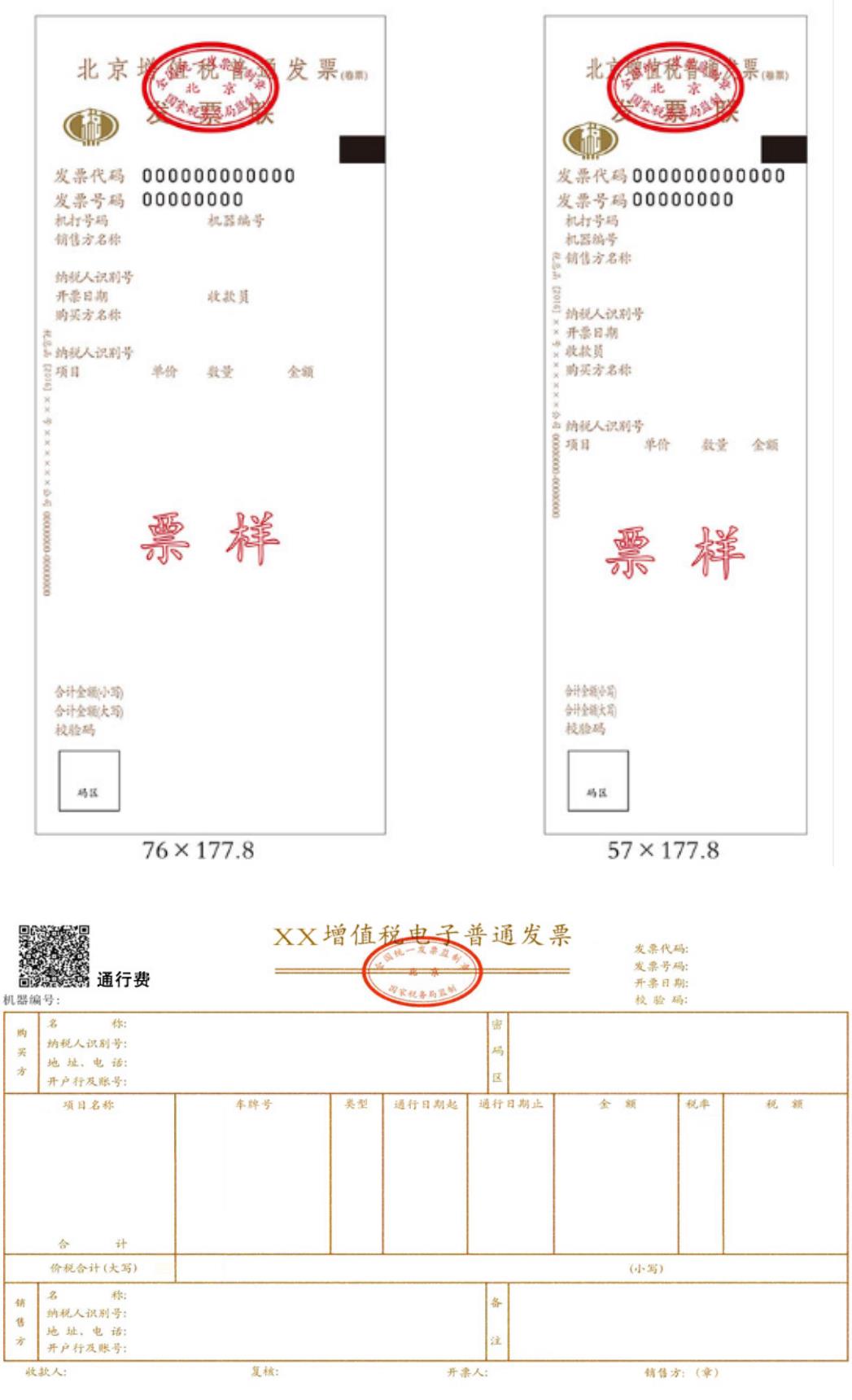

根據目前增值稅的票種,分別展示了:增值稅專用發票、增值稅電子專用發票、機動車銷售統一發票、二手車銷售統一發票、增值稅普通發票、增值稅電子普通發票、增值稅普通發票(卷票) 、增值稅電子普通發票(通行費)八種發票票樣。

(三)防偽措施

提供增值稅專用發票和普通發票的防偽措施和大致鑒別方法。

四、常見問題

本查驗平臺提供增值稅發票查驗過程中出現的常見問題及解答,包括操作問題、業務范圍等。

1、可查驗使用增值稅發票管理系統開具的發票,包括:

(1)增值稅專用發票

(2)增值稅電子專用發票

(3)電子發票(增值稅專用發票)

(4)電子發票(普通發票)

(5)增值稅普通發票(折疊票)、增值稅普通發票(卷票)

(6)增值稅電子普通發票(含收費公路通行費增值稅電子普通發票)

(7)機動車銷售統一發票

(8)二手車銷售統一發票

不在上述范圍之內的發票,請按照原查驗渠道進行查驗。

2、可以查驗的時間范圍:

(1)可查驗最近5年內增值稅發票管理系統開具的發票

(2)當日開具的發票當日可進行查驗

3、每天每張發票可在線查詢次數為5次,超過次數后請于次日再進行查驗操作。

4、本平臺僅提供所查詢發票票面信息的查驗結果。如對查驗結果有疑議,請持發票原件至當地稅務機關進行鑒定。

查驗結果說明:

1、納稅人輸入的發票校驗信息與稅務機關電子信息一致,則顯示相關的發票詳細信息(如發票已被開具方作廢,則在查驗結果中顯示“作廢”標識)。

2、納稅人輸入的發票校驗信息與稅務機關電子信息至少有一項不一致,則顯示查驗不一致的結果信息。

3、納稅人輸入的發票校驗信息無法在稅務機關的電子信息中查到,則顯示查無此票的結果信息。

發票真偽識別方法

一、光角變色圓環纖維

(一)防偽效果

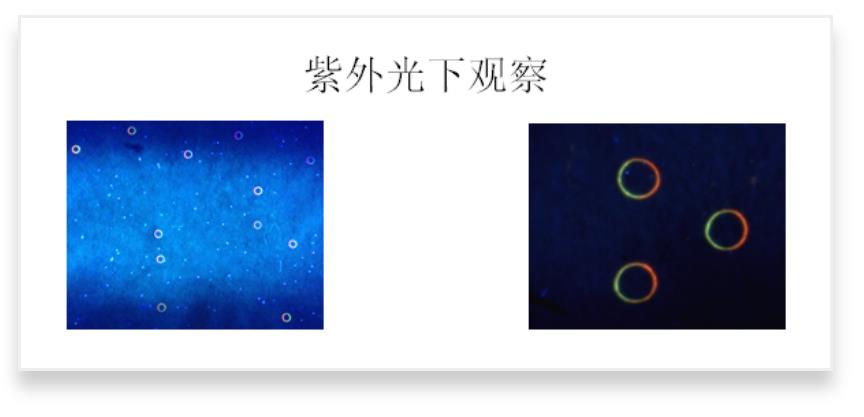

防偽纖維的物理形態呈圓環狀隨機分布在發票的發票聯、抵扣聯和記賬聯專用紙張中,在自然光下觀察與普通紙張基本相同,在365nm紫外光照射下,圓環靠近光源的半圓環為紅色,遠離光源的半圓環為黃綠色(如下圖所示)。

(二)鑒別方法

使用標準365nm紫外光源以小于45度的角度照射環形纖維,靠近光源的半圓環為紅色,遠離光源的半圓環為黃綠色。

二、造紙防偽線

(一)防偽效果

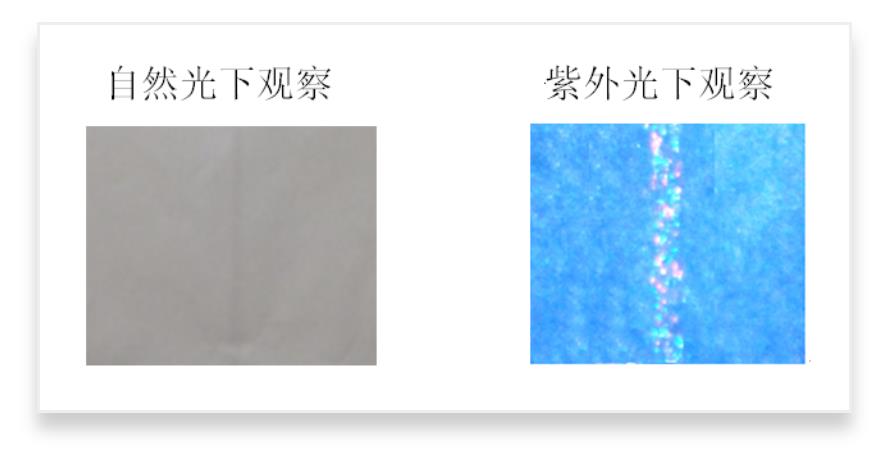

在發票的發票聯、抵扣聯和記賬聯專用紙張中含有造紙防偽線,防偽線在自然光下有黑水印的特點,在365nm紫外光照射下,為紅藍熒光點形成的條狀熒光帶(如下圖所示),防偽線據票面右邊緣20mm-80mm。

(二)鑒別方法

在日光下對光觀察防偽線呈現黑色線狀水印,使用標準365nm紫外光源垂直照射防偽線呈現紅藍熒光點形成的條狀熒光帶。

三、防偽油墨顏色擦可變

(一)防偽效果

發票各聯次左上方的發票代碼使用防偽油墨印制,油墨印記在外力摩擦作用下可以發生顏色變化,產生紅色擦痕(如下圖所示)。

(二)鑒別方法

使用白紙摩擦票面的發票代碼區域,在白紙表面以及地區代碼的摩擦區域均會產生紅色擦痕。

四、專用異型號碼

(一)防偽效果

發票各聯次右上方的發票號碼為專用異型號碼,字體為專用異型變化字體(如下圖所示)。

(二)鑒別方法

直觀目視識別。

五、復合信息防偽

(一)防偽效果

發票的發票聯、抵扣聯和記賬聯票面具有復合信息防偽特征。

(二)鑒別方法

使用復合防特征檢驗儀檢測(如下圖所示),對通過檢測的發票,檢驗儀自動發出復合信息防偽特征驗證通過的語音提示。

原文出自:國家稅務總局全國增值稅發票查驗平臺

一、個人所得稅稅率表 1、工資范圍在1-5000元之間的,包括5000元,適用個人所得稅稅率為0%; 2、工資范圍在5000-8000元之間的,包括8000元,適用個人所得稅稅率為3%; 3、工資范圍在8000-17000元之間的,包括17000元,適用個人所得稅稅率為10%; 4、工資范圍在17000-30000元之間的,包括30000元,適用個人所得稅稅率為20%; 5、工資范圍在30000-40000元之間的,包括40000元,適用個人所得稅稅率為25%; 6、工資范圍在40000-60

個體戶需要了解并確定自己的納稅義務,這包括了解適用的稅種、稅率以及申報期限。 接下來,個體戶需要按照稅法規定,將相關的營業收入、成本、費用等賬目進行準確核算。這是稅務申報的基礎,也是確保稅務合規的關鍵。 然后,個體戶需要按照稅務部門的要求,填寫并提交稅務申報表。申報表的內容通常包括個體戶的基本信息、經營情況、應納稅款等。在填寫申報表時,個體戶應確保信息的準確性和完整性。 最后,個體戶需要按照規定的期限,繳納應納稅款。稅款繳納可以通過銀行轉賬、現金等方式進

個體工商戶的個人所得稅申報是一個相對復雜的過程,但掌握了正確的步驟和注意事項,申報就會變得相對簡單。 1、個體工商戶需要明確自己的所得類型,是個人經營所得還是其他類型的所得。根據所得類型的不同,適用的稅率和計算方法也會有所不同。 2、個體工商戶需要準備好相關的申報資料,包括營業收入、成本、費用等憑證,以及個人所得稅申報表。這些資料需要按照規定的格式和要求進行整理和歸類。在申報過程中,個體工商戶需要按照稅法規定計算應納稅所得額,并選擇合適的稅率進行計算。同時

個體工商戶所得稅核定征收是指稅務機關根據個體工商戶的經營情況、所得來源、規模大小等因素,依法核定其應納稅額并進行征收的一種稅收管理方式。 核定征收有助于確保個體工商戶的稅收公平。由于個體工商戶經營規模、盈利能力差異較大,難以通過一般的查賬征收方式確定其應納稅額。通過核定征收,稅務機關能夠根據個體工商戶的實際情況,合理確定其應納稅額,避免稅收不公現象的發生。 核定征收也有助于提高稅收征管效率。由于個體工商戶數量眾多,查賬征收方式需要大量的人力、物力投入

個體戶定期定額需要申報。 個體戶定期定額通常指的是稅務部門根據個體戶的經營情況和規模,為其設定一個固定的納稅額度或納稅周期。然而,這并不意味著個體戶可以忽視申報的義務。 即使有了定期定額,個體戶仍然需要按照稅務部門的規定,按時進行納稅申報。這是因為申報不僅僅是履行納稅義務的一種方式,更是確保個體戶經營合法合規、避免稅務風險的重要手段。 通過申報,稅務部門可以及時了解個體戶的經營狀況,確保其按照規定的納稅額度進行繳稅。同時,申報也有助于個體戶自身掌握經營

財務報表的申報時間并非固定于每月的某一特定日期,而是根據企業的會計制度和稅法規定,結合企業的實際經營情況來確定的。 一般而言,大部分企業會選擇按月編制財務報表,以便及時了解和掌握企業的財務狀況和經營成果。然而,具體的申報時間可能因企業類型、行業特點以及所在地的稅務要求而有所不同。例如,一些大型企業或上市公司可能需要更頻繁地編制和申報財務報表,以滿足監管部門和投資者的需求。 此外,財務報表的申報還受到稅務政策和會計制度的影響。稅務部門會根據國家的經濟情況和